税理士と社労士のダブルライセンス事務所

小川会計事務所・小川労務事務所

〒162-0066 東京都新宿区市谷台町16-6 16ビル2階

受付時間 | 10:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

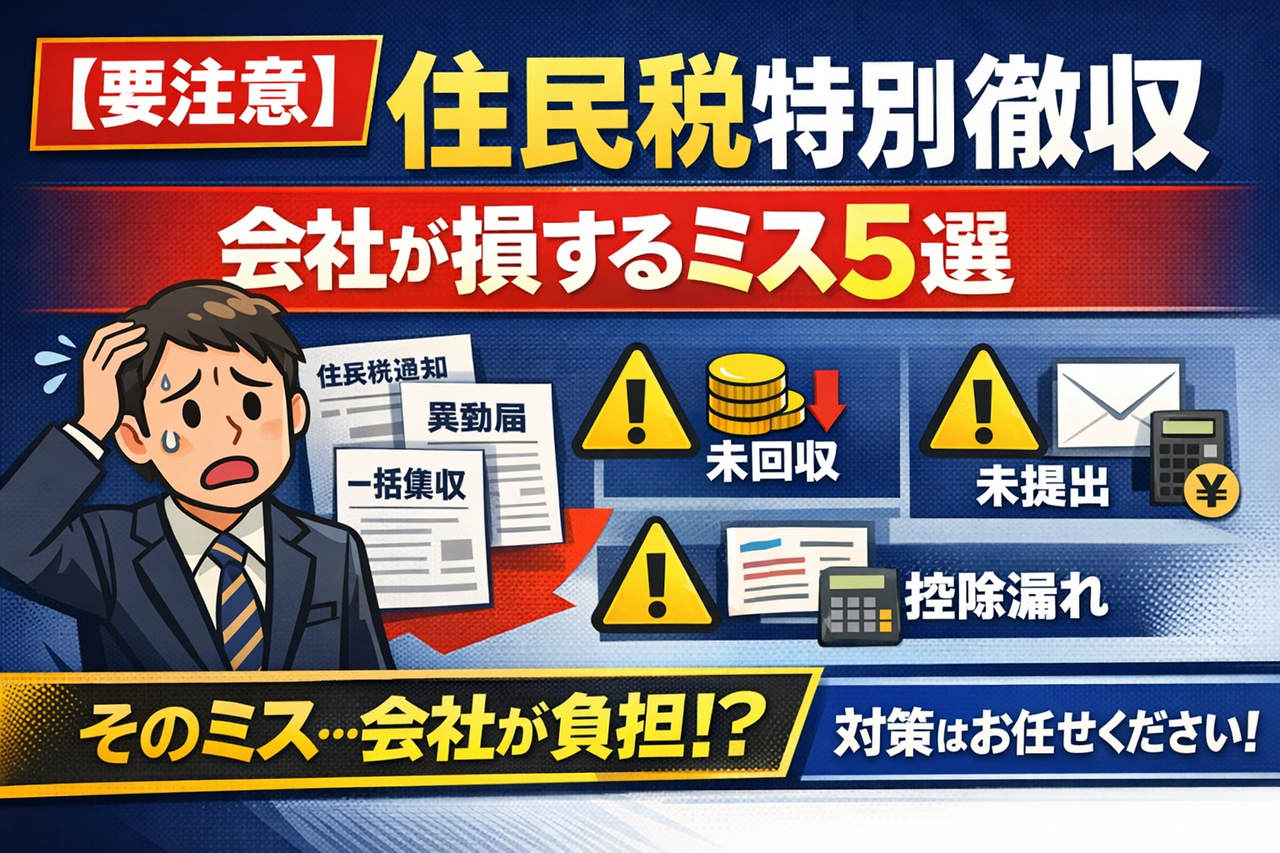

【2026年版】住民税(特別徴収)完全ガイド|会社が押さえるべき実務とよくあるミス

毎年5月〜6月になると、会社に届く「住民税の特別徴収税額決定通知書」。 この通知をもとに、6月から新年度の住民税の控除がスタートします。 しかし実務では、 ・「住民税はいつの所得に対して課税されるのか」 ・「入社・退職時の処理がわからない」 ・「特別徴収のミスで会社が負担になるのではないか」 といった不安やトラブルが非常に多い分野です。 本記事では、中小企業の経理・労務担当者向けに 住民税の基本・所得税との違い・特別徴収の実務ポイント・ミス防止策まで体系的に解説します。

住民税とは?|会社実務で必ず押さえる基本

住民税とは、

- 都道府県民税

- 市区町村民税

を合わせた地方税で、住民が行政サービスの費用を分担するための税金です。

住民税の特徴

- 前年の所得に基づいて課税(前年所得課税)

- 1月1日時点の住所地で課税

- 「所得割+均等割」で構成

所得割の税率は10%(都道府県4%+市区町村6%)が基本です

所得税との違い|なぜ「6月から手取りが変わるのか」

住民税は所得税と混同されやすいですが、仕組みは大きく異なります。

最大の違い:課税タイミング

| 税目 | 課税標準 | 納付時期 |

|---|---|---|

| 所得税 | 当年の所得 | 当年の給与から控除 |

| 住民税 | 前年の所得 | 翌年6月~翌々年5月の給与から控除 |

この「1年遅れ」が現場トラブルの原因です。

実務でよくある誤解

- 新卒

初年度は住民税なし(2年目6月から発生) - 退職者

退職後も住民税の支払いが残る - 給与減少

すぐには税額に反映されない

住民税の徴収方法|特別徴収と普通徴収の違い

住民税には2つの納付方法があります。

特別徴収(原則)

企業が従業員に変わって納付する制度

- 会社が給与から天引き

- 毎月納付

- 納付時期は、原則6月~翌年5月

普通徴収

- 本人が納付

- 納付時期は年4回(6月・8月・10月・翌年1月)

住民税の特別徴収は義務

給与所得者は原則として特別徴収であり、会社・従業員の希望で自由に変更できません。

特別徴収の仕組みと年間スケジュール

基本フロー

- 給与支払報告書提出(1月)

- 税額決定通知書到着(5月〜6月)

- 6月から天引き開始

- 翌月10日までに納付

納付期限は「翌月10日」が原則です

入社時の住民税対応|3パターン整理

中途入社の場合の対応は次の3つに分かれます。

- 前年所得なし

➡ 住民税なし(翌年から課税) - 普通徴収

➡特別徴収へ切替「特別徴収切替届出書」 - 前職特別徴収

➡ 引継ぎ「給与所得者異動届出書」

実務上の重要ポイント

- 切替・引継ぎの「届出漏れ」が頻発

- 放置すると普通徴収のままになる

退職時の住民税対応|最重要論点

退職時のミスは実務リスクの最大ポイントです。

一括徴収ルール

| 退職時期 | 原則 |

|---|---|

| 6月~12月 | 普通徴収 |

| 1月~5月 | 一括徴収 |

よくある失敗

- 最終給与で控除しきれない

- 残額を把握していない

- 一括徴収漏れ

退職後は回収困難になるケースが多い

異動届出書の提出|見落としがちな重要業務

以下の異動時は必ず届出が必要です。

- 入社

- 退職

- 休職

- 徴収方法変更

提出遅れのリスク

- 二重徴収

- 未納

- 誤課税

住民税トラブルの大半は「届出漏れ」です

住民税の特別徴収でよくあるミス

特別徴収の最大のポイントは会社に納付義務があるという点です。

典型的なミス5選

- 異動届出書の提出漏れ

- 退職時の一括徴収漏れ

- 税額変更通知の反映漏れ

- 中途入社時の引継ぎ漏れ

- 最終給与の控除不足

発生するリスク

- 未納・過納

- 従業員トラブル

- 会社の立替負担

- 納付漏れは延滞金の対象にもなります

ミスを防ぐための実務対策|改善のポイントは「仕組み化」

- 入社・退職フローの標準化

- 税額通知の反映チェック

- 異動届出の管理

- 最終給与の事前確認

特別徴収は「毎月発生+影響が長期化する」のが特徴です。

住民税よくあるご質問

住民税に関する実務では、毎年同じような質問が多く発生します。

中小企業の経理・労務担当者からよくある疑問をQ&A形式でわかりやすく解説します。

住民税はいつから引かれますか?

毎年6月~翌年5月まで給与から天引きされます。

住民税は前年の所得をもとに計算され、新しい税額は6月から適用されます。

そのため、6月は「手取りが変わる月」として従業員からの問い合わせが増えやすい時期です。

特別徴収と普通徴収の違いは何ですか?

会社で天引きするか、自分で払うかの違いです。

- 特別徴収:給与から天引き(会社が納付)

- 普通徴収:本人が納付(年4回)

給与所得者は原則として特別徴収となります。

特別徴収は会社の義務ですか?

はい、法律上の義務です。

給与を支払う会社は「特別徴収義務者」として、住民税を徴収・納付する義務があります。

従業員・会社の希望で普通徴収にすることは原則できません。

退職時の住民税はどう処理しますか?

退職時期により「一括徴収か普通徴収」が決まります。

- 6月~12月退職 → 普通徴収が原則

- 1月~5月退職 → 一括徴収が義務

このルールを理解していないと、未回収リスクが発生します。

住民税を控除し忘れたらどうなりますか?

会社が納付しなければなりません。

住民税の納付義務は会社にあるため、控除漏れがあっても会社が納付責任を負います。

結果として、従業員から回収できなければ、実質的な会社負担になる可能性もあります。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

10:00~17:00

定休日

土曜日・日曜日・祝日

アクセス

〒162-0066

東京都新宿区市ヶ谷台町16-6

16ビル2階

都営新宿線「曙橋駅」 徒歩7分