税理士と社労士のダブルライセンス事務所

小川会計事務所・小川労務事務所

〒162-0066 東京都新宿区市谷台町16-6 16ビル2階

受付時間 | 10:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

新宿区の中小企業必見!融資制度の審査ポイント

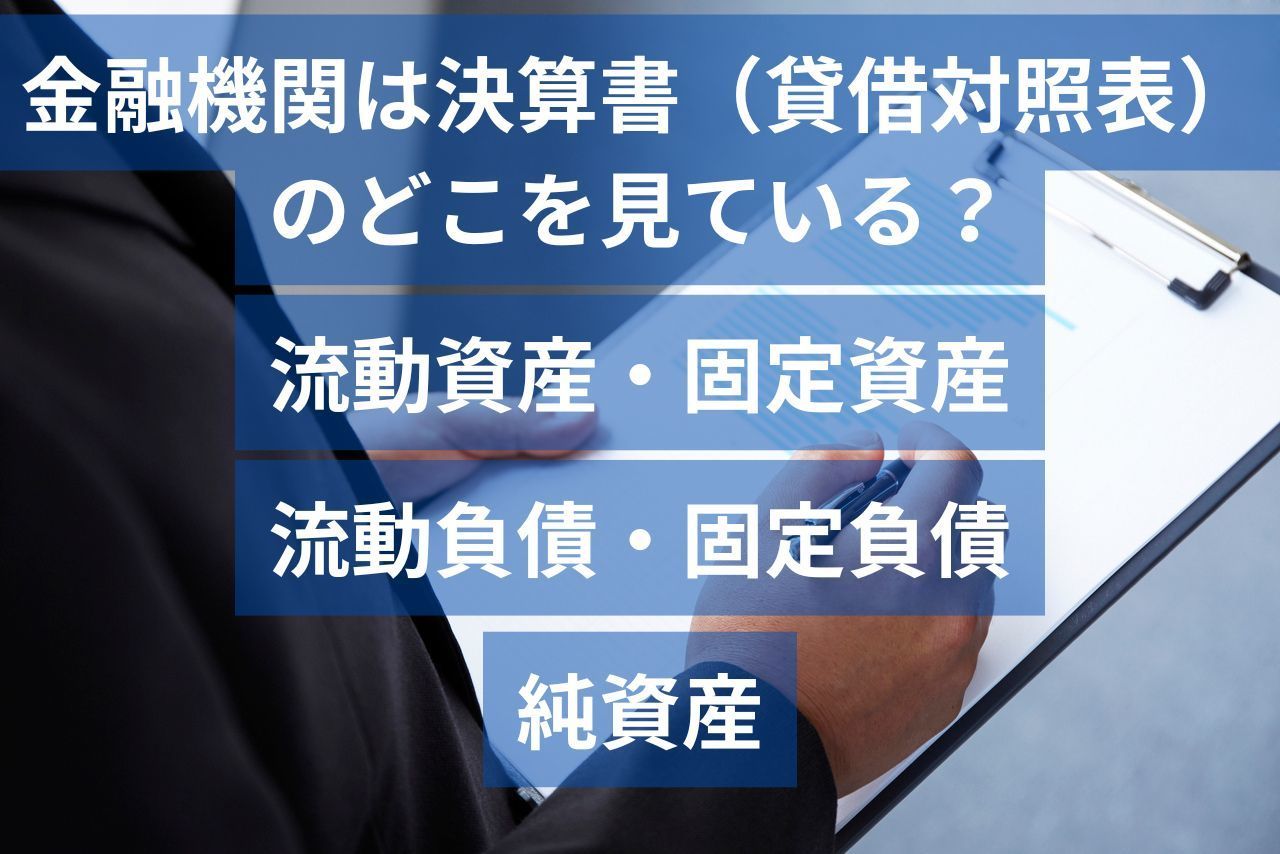

新宿区の中小企業向け融資で、金融機関は決算書のどこを見ている?

融資審査において、金融機関が重要視するのは、会社の財務状況を示す「貸借対照表」です。

貸借対照表とは、ある時点における会社の資産と負債、そして自己資本(会社の持ち分)の状況を一覧にした表のことです。

いわば、会社の「写真」のようなもの。

この写真を見ることで、金融機関は会社の財務状況を把握し、融資の可否を判断します。

この貸借対照表を、どのように読み解けば、融資審査で有利に進むのか、具体的な解説をしていきます。

流動資産・固定資産

現金・預金

金融機関は、「現金・預金」項目を見ることで、会社の財務状況、特に資金繰りや返済能力を総合的に評価します。

融資を受ける際には、これらの点を踏まえ、できるだけ「現金・預金」を安定的に増加させる努力が求められます。

「現金・預金」の金額が多いからといって必ずしも融資が受けられるわけではありません。

他の財務指標や事業計画なども総合的に評価されます。

実際はない現金を計上し粉飾(赤字隠し)をしていないか、会社実態と現預金残高に整合性があるかなどかが論点になります。

売掛金

融資審査において、金融機関は売掛金を非常に重要な項目として審査します。

売掛金の状況は、会社の資金繰りや収益性、そして融資のリスクを評価する上で重要な指標となります。

そのため、売掛金の管理を徹底し、金融機関に対して、自社の売掛金が健全であることを示す必要があります。

- 資金繰りの評価

売掛金は、会社にとって現金化されていない資産です。

売掛金の回収が遅れると、会社の資金繰りが悪化し、融資の返済能力に影響を与える可能性があります。 - 収益性の評価

売掛金が増加しすぎると、その分、現金化できる資産が減少し、収益性が低下する可能性があります。 - リスクの評価

売掛金は、回収不能になるリスク(不良債権)を伴います。

売掛金の質が低い場合、融資のリスクが高まると判断される可能性があります。

棚卸資産

融資審査において、金融機関は「棚卸資産」を、会社の財務状況や事業の継続性を判断する上で重要な要素の一つとして捉えています。

また、粉飾決算に利用されることが多く、特に注視される項目です。

- 過剰在庫の有無

棚卸資産が多すぎる場合、過剰在庫が発生している可能性があります。

過剰在庫は、資金の無駄遣いや不良品の発生リスクを高めるため、金融機関にとっては懸念材料となります。 - 架空在庫の有無

実際に存在しない在庫を計上している可能性がないか、慎重に確認されます。

架空在庫は不正会計につながる可能性があり、会社の信頼性を損なう恐れがあります。

仮払金、貸付金

仮払金や貸付金は、一見すると会社の資産のように見えますが、金融機関から見ると、必ずしもプラスに評価されるとは限りません。

その理由は以下のとおりです。

- 使途不明金のリスク

仮払金が長期間にわたって未清算の場合、その資金が適切に使われているのか、それとも使途不明金になっているのか、

実質的な費用にも関わらず粉飾(赤字隠し)ではないか、金融機関は疑念を抱きます。 - 債権回収リスク

貸付金の場合、相手先からの回収が滞る可能性があります。

特に、役員や関連会社への貸付金は、私的な資金の流用や債権回収の困難さを懸念されます。 - 財務体質への影響

仮払金や貸付金が増加すると、会社の流動資産が増える一方で、回収不能のリスクも高まります。

結果的に、会社の財務体質を悪化させる可能性があります。

建物、器具備品

固定資産である「建物」「器具備品」は、融資審査において非常に重要な項目です。

金融機関は、これらの資産の構成、変動などを総合的に判断し、融資の可否を決定します。

特に、減価償却費の未実施で資産が膨らんでいないかは注視される点です。

流動負債・固定負債

買掛金

融資審査において、「買掛金」は、会社の支払い能力や資金繰り状況を把握する上で重要な指標の一つです。

- 買掛金が融資審査で重視される理由

- 支払い能力の目安

買掛金は、会社が取引先に対して支払うべき債務の総額を示します。

買掛金の残高が大きく、かつ支払いが遅延している場合は、会社の支払い能力に問題がある可能性が指摘されます。 - 資金繰り状況の把握

買掛金の増加傾向は、会社が短期的な資金不足に陥っている可能性を示唆する場合があります。

逆に、買掛金の減少傾向は、会社が取引先との関係を良好に保ち、資金繰り状況が改善している可能性を示唆します。 - 取引先の信用度

買掛金の取引先が大手企業であるか、中小企業であるかによっても、企業の信用度が評価されます。

大手企業との取引が多い場合は、会社の信用度が高いと判断される傾向があります。

- 支払い能力の目安

-

買掛金が多い場合の融資審査への影響

買掛金が多い場合、金融機関は以下のような点を懸念し、融資実行を躊躇する場合があります。-

返済能力の低下

買掛金が多いということは、その分、返済に充てられる資金が少なくなるため、融資の返済能力が低下する可能性があります。 -

経営状態の悪化

買掛金の増加が、経営状態の悪化を反映している可能性があります。 -

リスクの増大

買掛金の増加は、金融機関にとって貸倒れのリスクが増大することを意味します。

-

未払金、未払費用

融資審査において、未払金・未払費用は、企業の支払い能力や将来の資金需要を測る重要な指標となります。

特に、税金や社会保険料の滞納は、会社の財務状況が厳しく、法令遵守意識が低いと判断される可能性が高いため、融資審査に大きな影響を与えます。

税金や社会保険料の滞納は、融資審査において非常に大きなマイナス要素となります。

純資産

「債務超過でないか」、は特に注視される項目です。

債務超過の決算書を提出した場合、融資を受けることは容易ではありませんが、経営改善計画を策定し、金融機関と丁寧に交渉することで、融資が実行される可能性はあります。

- 融資が実行されるケース

- 債務超過の原因が一時的で、経営改善の見込みが十分にある場合

自然災害や経済状況の悪化など、一時的な要因によって債務超過になった場合、経営改善計画が具体的に示され、実行可能性が高いと判断されれば、融資が実行される可能性があります。 - 経営者が優秀で、事業に高い成長性が見込まれる場合

経営者の能力が高く、事業の将来性が高いと判断されれば、債務超過であっても融資が実行されることがあります。

- 債務超過の原因が一時的で、経営改善の見込みが十分にある場合

-

融資が難しいケース

-

債務超過の原因が構造的で、経営改善の見込みが低い場合

事業モデルに問題がある、競争力が弱いなど、構造的な問題が原因で債務超過になっている場合、融資は難しいと判断されることが多いです。 -

経営者の資質や意欲が低い場合

経営者の経験が浅い、経営改善への意欲が低いなど、経営者の資質に問題があると判断された場合、融資は難しいと判断されることがあります。

-

貸借対照表は、あなたの会社の財務状況を客観的に示す重要な資料です。

金融機関は、この貸借対照表を基に、あなたの会社の信用力を評価します。

サポート事例

中小企業の税金・社会保険の悩みをワンストップで解決!

税理士と社労士のダブルライセンスを持つ税理士が対応。税務申告、給与計算、社会保険手続き、労務相談などをワンストップで対応します。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

10:00~17:00

定休日

土曜日・日曜日・祝日

アクセス

〒162-0066

東京都新宿区市ヶ谷台町16-6

16ビル2階

都営新宿線「曙橋駅」 徒歩7分