税理士と社労士のダブルライセンス事務所

小川会計事務所・小川労務事務所

〒162-0066 東京都新宿区市谷台町16-6 16ビル2階

受付時間 | 10:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

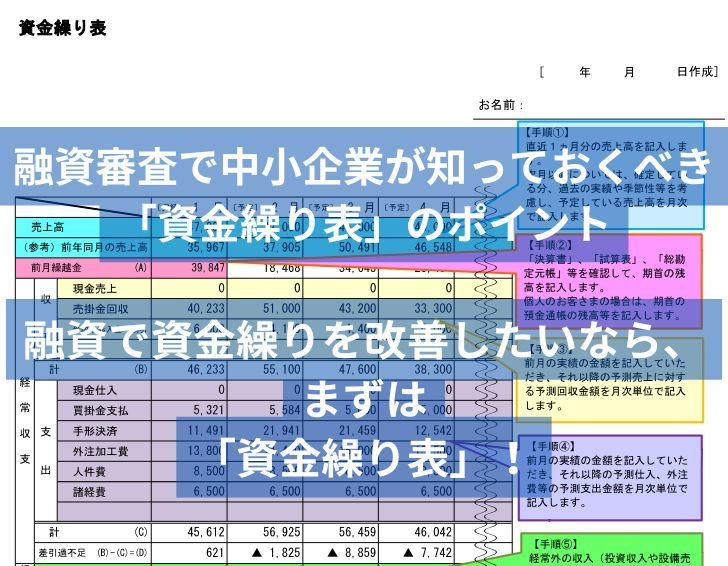

新宿区で創業融資をお考えなら「資金繰り表」で審査を有利に

なぜ創業融資に資金繰り表が重要なのか?

資金繰り表は、事業計画の具体的な数値目標を反映したものです。

金融機関は、資金繰り表を通じて、事業計画が現実的で達成可能かどうかを評価します。

また、売上や利益の予測だけでなく、仕入や人件費などの支出計画も確認することで、事業の安定性や成長性を判断します。

金融機関は、「借入は必要なのか?返済はどうやって行うのか?」を資金繰り表でチェックします。

資金繰り表の「経常収入」とは

経常収入は、企業の資金繰りの根幹です。

正確なデータに基づいた適切な予測と、売上高を増やすための積極的な対策を行うことで、安定的な資金繰りを実現し、企業の成長につなげることができます

- 経常収入が資金繰りの根幹である理由

- 安定的な収入源

経常収入は、企業の主な収入源であり、継続的に得られるため、資金繰りの安定に不可欠です。 - 資金繰りの予測

過去のデータや市場動向などを参考に、将来の売上高を予測することで、経常収入を見込むことができます。

これにより、資金繰りの計画を立てやすくなります。 - 資金調達の判断材料

金融機関からの借入や投資家からの出資を受ける際、経常収入の安定性は、返済能力や収益性を判断する重要な材料となります。

- 安定的な収入源

- 経常収入の予測における注意点

- 正確なデータ収集

過去の売上データ、顧客情報、市場動向など、正確なデータに基づいて予測を行う必要があります。 - 楽観的な予測を避ける

売上高を過度に楽観的に予測すると、資金繰りが悪化する可能性があります。

保守的な予測を心がけましょう。 - 外部環境の変化を考慮

経済状況、競合の動向、季節的要因など、外部環境の変化が売上高に影響を与える可能性があります。

常に最新の情報を収集し、予測に反映させることが重要です。

- 正確なデータ収集

資金繰り表の「経常支出」とは

経常支出は、売上の変動に伴う変動費と固定費に分けて予測することが重要です。

経常支出を変動費と固定費に分けて予測することは、資金繰り予測の精度向上、損益分岐点分析への活用、経営判断への活用など、様々なメリットをもたらします。

ぜひ、資金繰り表作成の際には、変動費と固定費を分けて予測することを心がけてください。

- 損益分岐点分析への活用

変動費と固定費を把握することで、損益分岐点(売上高と費用が等しくなる点)を分析することができます。

損益分岐点を把握することで、必要な売上高や利益目標を達成するための戦略を立てることができます。 - 経営判断への活用

変動費と固定費の割合を分析することで、経営戦略の方向性を判断することができます。

例えば、固定費が高い企業は売上高の変動に影響を受けやすく、売上高が減少すると資金繰りが大きく悪化する可能性があります。

一方、変動費が高い企業は売上高の変動に連動して費用も変動するため、資金繰りの変動幅を抑えることができます。

まとめ

- 資金繰り表とは

一定期間における現金の収入と支出を予測し、資金の過不足を把握するための表です。

資金繰り表は、企業の資金状況を把握し、資金調達の必要性やタイミングを判断するために重要なツールです。 - 経常収支とは

企業の経常的な活動(本業)による収入と支出の差額です。

具体的には、売上高などの経常収入から、売上原価や販売費および一般管理費などの経常支出を差し引いたものです。 - 借入後の経常収支がマイナスであることの意味

借入後の経常収支がマイナスであるということは、借入金によって一時的に資金繰りが改善したとしても、本業の収益性が低いことを示しています。

つまり、借入金に依存した経営状態であり、融資効果が出ておらず、事業自体が資金を生み出す力が弱いと判断されます。 - 融資効果が出ていないと言われる理由

金融機関は、融資先の企業の返済能力を評価する上で、経常収支の状況を重視します。

借入後の経常収支がマイナスである場合、金融機関は、その企業が借入金に頼らざるを得ない状況であると判断し、融資効果が出ていないとみなします。 - 改善策

借入後の経常収支を改善するためには、以下の対策が考えられます。- 売上高の増加

新規顧客の開拓や既存顧客との関係強化、商品・サービスの改善などにより、売上高を増やす必要があります。 - 売上原価の削減

仕入先の見直しや製造工程の効率化などにより、売上原価を削減する必要があります。 - 販売費および一般管理費の削減

広告宣伝費や人件費、間接費などの販売費および一般管理費を削減する必要があります。

- 売上高の増加

- その他

- 借入後の経常収支が一時的にマイナスであっても、将来的に改善が見込まれる場合には、金融機関も融資を検討する可能性があります。

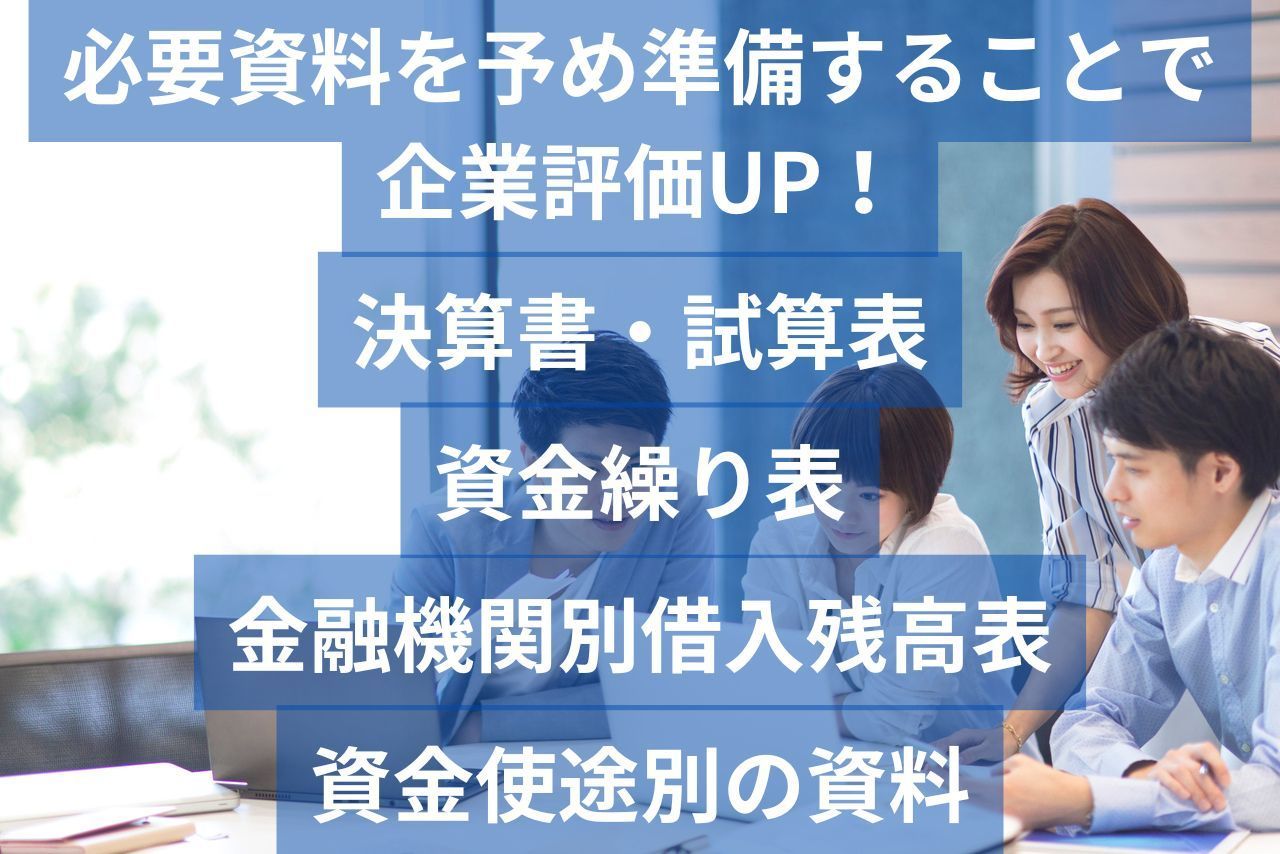

しかし、そのためには、具体的な改善計画や根拠を示す必要があります。 - 資金繰り表の作成や改善策について、専門家(税理士など)に相談することも有効です。

専門家は、企業の状況に合わせて適切なアドバイスやサポートを提供します。

- 借入後の経常収支が一時的にマイナスであっても、将来的に改善が見込まれる場合には、金融機関も融資を検討する可能性があります。

ご不明な点がありましたら、お気軽にご相談ください。

サポート事例

中小企業の税金・社会保険の悩みをワンストップで解決!

税理士と社労士のダブルライセンスを持つ税理士が対応。税務申告、給与計算、社会保険手続き、労務相談などをワンストップで対応します。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

10:00~17:00

定休日

土曜日・日曜日・祝日

アクセス

〒162-0066

東京都新宿区市ヶ谷台町16-6

16ビル2階

都営新宿線「曙橋駅」 徒歩7分