税理士と社労士のダブルライセンス事務所

小川会計事務所・小川労務事務所

〒162-0066 東京都新宿区市谷台町16-6 16ビル2階

受付時間 | 10:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

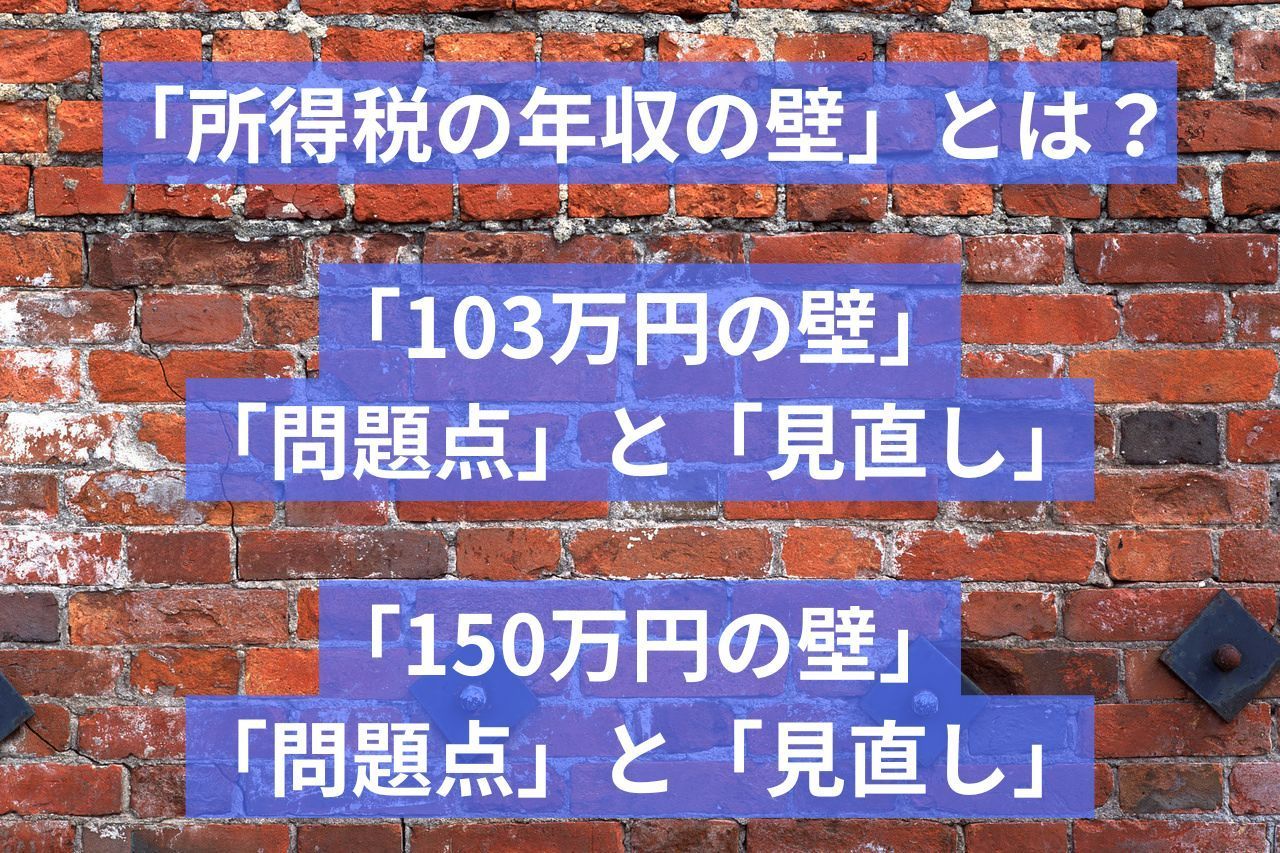

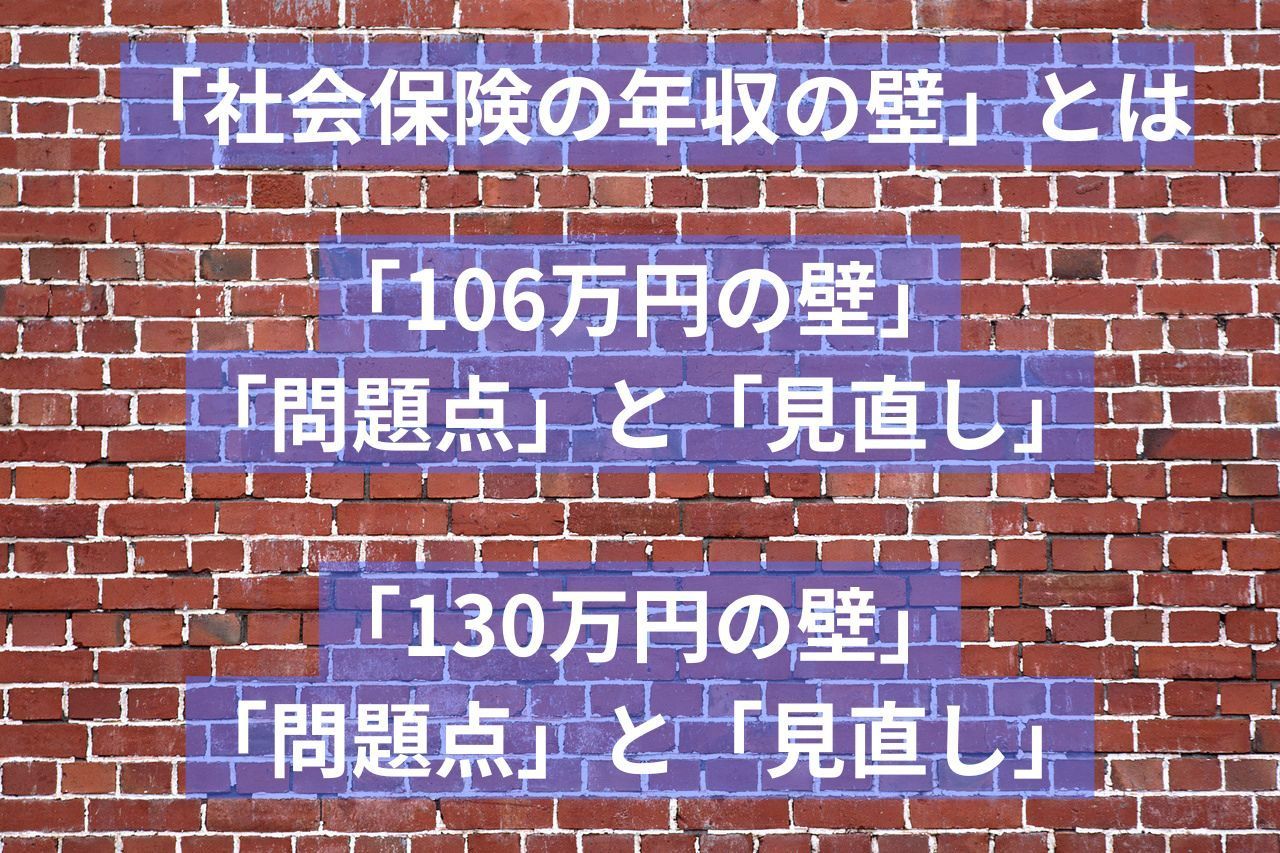

パートの「年収の壁」とは?

中小企業が知っておくべき所得税の基礎知識

「年収の壁」とは?

年収の壁とは、パートやアルバイトなどで働く方が一定の年収を超えると、所得税や社会保険料の負担が発生・増加し、結果として手取り収入が減少する可能性がある現象を指します。特に配偶者の扶養に入っている方にとっては、税制上や社会保険制度上の影響が大きくなるため、注意が必要です。

代表的な「壁」には以下のようなものがあります:

103万円の壁:この金額を超えると、所得税の課税対象となり、配偶者控除の適用にも影響が出ます。

106万円の壁:一定の条件を満たすと、勤務先の社会保険(健康保険・厚生年金)への加入が義務付けられます。

130万円の壁:この金額を超えると、配偶者の扶養から外れ、自身で社会保険に加入する必要が出てきます。

150万円の壁:配偶者特別控除の満額が受けられる上限であり、これを超えると段階的に控除額が減少します。

これらの壁を意識せずに働くと、収入が増えたにもかかわらず、手取りが減ってしまうという逆転現象が起こることもあります。働き方や収入の見通しを立てる際には、これらの制度を正しく理解し、計画的に対応することが大切です。

本人分の「103万円の壁」の「問題点」と「見直し」

本人分の「103万円の壁」の問題点とは?

本人分の「103万円の壁」とは、パートやアルバイトなどで働く方(本人)の年間給与収入が103万円を超えると、所得税が課されることで手取り額が減少する現象を指します。

これは、給与所得控除(55万円)と基礎控除(48万円)の合計が103万円であるため、年収がこの額を超えると課税所得が発生し、所得税の負担が生じるためです。

この壁を意識して就業時間を調整する動きが広がった結果、労働時間の制限や人手不足の要因となることが問題視されてきました。

本人分の「103万円の壁」の「見直し」

「103万円の壁」が「160万円の壁」に見直されました

令和7年度税制改正により、これまで「103万円の壁」として知られていた所得税の課税開始ラインが、「160万円の壁」へと引き上げられました。これは、パートやアルバイトなどで働く方が一定の年収を超えると所得税が課され、手取り額が減少するという現象に関する重要な改正です。

今回の改正では、以下の2つの控除額が引き上げられました

給与所得控除の最低保障額:55万円 → 65万円

基礎控除額:48万円 → 58万円(合計所得金額が2,350万円以下の場合)

さらに、所得に応じて基礎控除額を加算する「基礎控除の特例」が創設され、年間給与収入が200万円以下(合計所得金額132万円以下)の場合には、基礎控除額が最大95万円となります。

これらの改正により、令和7年分以降の所得税では、年間給与収入が160万円以下であれば課税所得が発生せず、所得税が課されないことになります。逆に、160万円を超えると所得税が課税されるため、これが新たな「年収の壁」となります。

被扶養者の「103万円の壁」の「問題点」と「見直し」

扶養者の「103万円の壁」の問題点とは?

扶養者の「103万円の壁」とは

扶養者の「103万円の壁」とは、アルバイトなどで働く子ども(被扶養者)の年間給与収入が103万円を超えると、本人に所得税が課されるだけでなく、その子どもを扶養している親など(扶養者)が扶養控除の適用を受けられなくなることで、親の手取り額が減少する現象を指します。

従来、親が扶養控除を受けるためには、子どもの合計所得金額が48万円以下である必要がありました。給与所得者の場合、給与収入から給与所得控除(最低55万円)を差し引いた金額が合計所得金額となるため、給与収入が103万円以下でなければ扶養控除の対象とならなかったのです。

特に注意が必要なのは、子どもが19歳以上23歳未満(大学生年代)の場合です。この年齢層は「特定扶養親族」に該当し、親は63万円の特定扶養控除を受けることができます。しかし、子どもの給与収入が103万円を超えると、この控除がゼロとなり、親の税負担が大きく増えることになります。

このような制度の影響により、大学生などがアルバイトの収入を調整する動きが広がり、結果として人手不足の一因ともなっている点が、社会的にも問題視されています。

扶養者の「103万円の壁」の見直し

扶養者の「103万円の壁」の見直しについて

令和7年度税制改正により、これまで「103万円の壁」として知られていた扶養控除の適用基準が見直され、扶養者(親など)の税負担軽減と、被扶養者(子など)の働き方の柔軟性向上が図られました。

主な改正ポイントは以下の2点です

① 扶養親族の合計所得金額要件の引き上げ

従来、扶養控除を受けるためには、扶養親族の合計所得金額が48万円以下である必要がありましたが、改正により58万円以下に引き上げられました。また、給与所得控除の最低保障額も65万円に引き上げられたため、子などの年間給与収入が123万円以下であれば、扶養親族として認められ、親などは扶養控除の適用を受けることができます

② 特定親族特別控除の創設

大学生年代(19歳以上23歳未満)の子などを扶養する場合、従来は年間給与収入が103万円を超えると「特定扶養控除」(控除額63万円)の対象外となっていました。今回の改正では、年間給与収入が150万円以下であれば、控除額が段階的に逓減する「特定親族特別控除」が適用されます。

この控除は、子などの合計所得金額に応じて変動し、58万円超85万円以下の場合には、従来と同様に63万円の控除が受けられます。合計所得金額が85万円を超えると控除額は段階的に減少します。

これらの改正により、大学生などがアルバイト収入を調整する必要が軽減され、家庭の税負担と働き方の選択肢が広がることが期待されています。

「150万円の壁」の「問題点」と「見直し」

「150万円の壁」の問題点とは?

「150万円の壁」とは、パートなどで働く配偶者の年間給与収入が150万円を超えると、配偶者を扶養している方が受けられる配偶者特別控除の控除額が満額(38万円)から減額されることを指します。

ただし、150万円を超えたからといって控除がすぐにゼロになるわけではなく、配偶者の所得に応じて段階的に控除額が減少していく仕組みとなっていました。そのため、「壁」と呼ぶにはやや誤解を招くという指摘もありましたが、実際にはこのラインを意識して就業調整を行うケースも多く見られました。

「150万円の壁」の見直し

「150万円の壁」が「160万円」に引き上げられました

令和7年度税制改正により、配偶者の年間給与収入に関する「150万円の壁」が160万円に引き上げられました。これは、配偶者特別控除の制度自体に直接の改正があったわけではなく、給与所得控除の最低保障額が55万円から65万円に引き上げられたことに伴う見直しです。

改正後、配偶者特別控除の控除額が満額(38万円)となるのは、以下の条件を満たす場合です

・扶養者(配偶者を扶養する側)の合計所得金額が900万円以下

・配偶者の合計所得金額が58万円超95万円以下

このうち、配偶者の合計所得金額の下限が48万円超から58万円超に引き上げられた点が改正のポイントです。

上限の95万円以下は従来通りですが、給与所得控除の引き上げにより、配偶者の年間給与収入が160万円以下であれば、合計所得金額が95万円以下となり、控除額の満額が適用されます。

これにより、配偶者がより多く働いても、扶養者の税負担が急激に増えることなく、柔軟な働き方がしやすくなったといえます。

よくあるご質問

年収123万円ギリギリまで働けば損はしませんか?

所得税の面では損しません。2025年の改正により、基礎控除と給与所得控除の合計が123万円となり、それ以下であれば所得税はかかりません。ただし、社会保険の加入基準(106万円・130万円)とは別問題なので、保険料負担が発生する可能性には注意が必要です

「年収の壁」は副業アルバイトにも関係ありますか?

はい、関係します。副業でも給与所得がある場合、本業と合算して年収123万円を超えると所得税の課税対象になります。複数の勤務先の収入を合算して判断する必要があります

年収の壁を気にせず働いてもらうにはどうすればいい?

社会保険料や税金を含めた「世帯全体の手取り」をシミュレーションし、壁を超えても損をしない働き方を提案することが重要です。税理士や社労士と連携し、従業員への説明資料や相談体制を整えることも有効です。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

10:00~17:00

定休日

土曜日・日曜日・祝日

アクセス

〒162-0066

東京都新宿区市ヶ谷台町16-6

16ビル2階

都営新宿線「曙橋駅」 徒歩7分