税理士と社労士のダブルライセンス事務所

小川会計事務所・小川労務事務所

〒162-0066 東京都新宿区市谷台町16-6 16ビル2階

受付時間 | 10:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

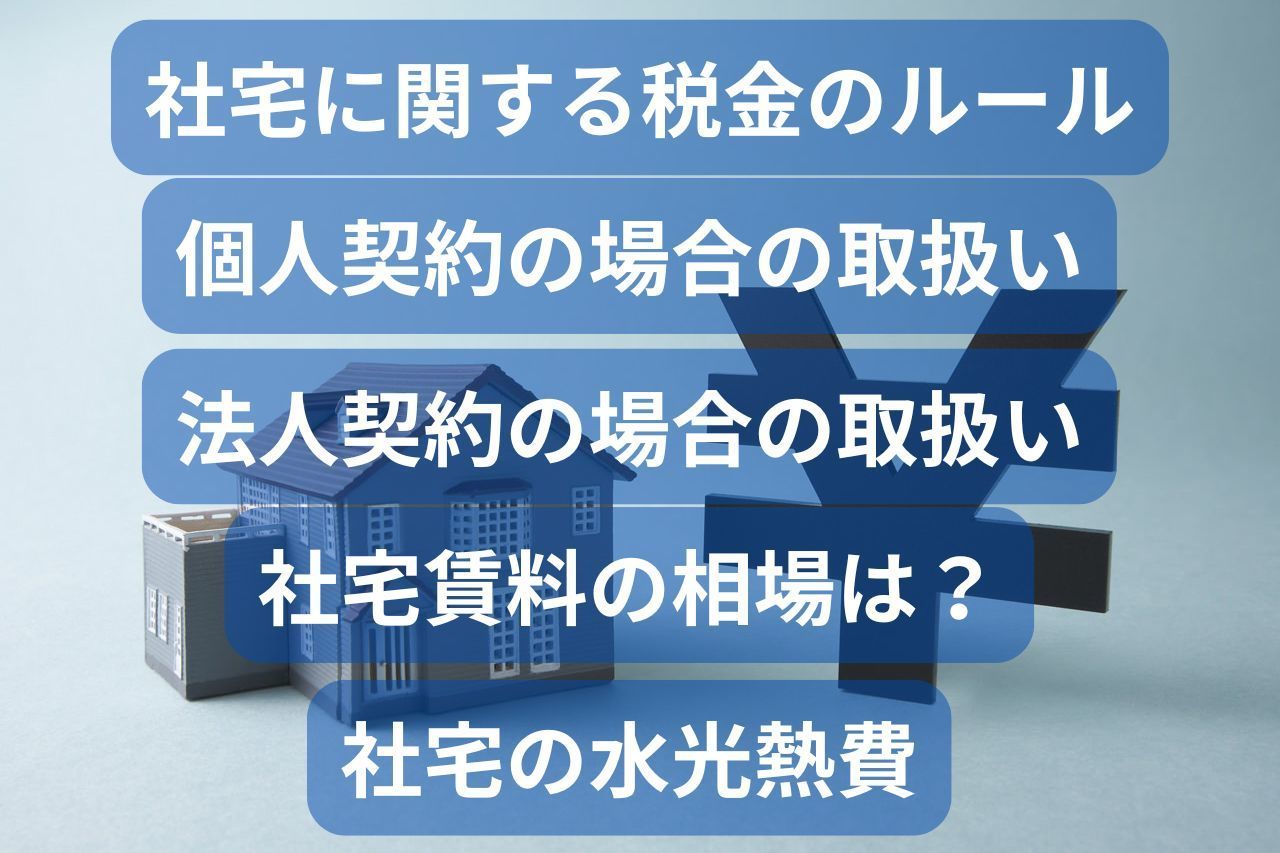

社宅に関する税金のルール

社宅の個人契約と法人契約の違い

個人契約の場合の取り扱い

原則

個人契約の場合、家賃は個人が支払います。そのため、家賃を法人の損金(経費)として計上することは、原則、できません。

手当として支給

法人が個人契約の家賃を損金に算入するためには、「手当」という形で「給料」として支給する方法があります。

しかし、給料として支給すると、その分の所得税・住民税・社会保険料が上がります。

役員報酬の制約

契約者が役員の場合には、「手当」は「役員報酬」として計上することとなります。

役員報酬の金額は期首から3か月以内に決定する必要があります。

このタイミング以外で役員報酬を増額した場合には、その増額した分は損金として認められないので、注意が必要です。

まとめ

このように、個人契約の場合は法人が直接経費として計上することが難しく、

手当として支給する場合も税金や社会保険料の負担が増えることになります。

また、役員報酬の増額には厳しい制約があるため、適切なタイミングでの決定が重要です。

法人契約の場合の取り扱い

家賃の支払いと損金計上

法人契約の場合には、法人が契約者となり、法人が家賃を支払います。

この家賃は法人の損金(経費)として計上されます。

敷金の取り扱い

敷金は退去時に返金されるため、支出時には法人の「資産」として計上されます。

返金時には、その資産を取り崩す形になりますので、損金に計上されることはありません。

ただし、退去時の原状回復費用に充てられた部分は損金として計上されます。

礼金の取り扱い

礼金などのように、最初から返金されない契約金は法人の損金(経費)として計上されます。

ただし、支出した事業年度で全額を損金経理することができるのは、20万円以内の金額です。

20万円を超える場合は「繰延資産」として計上され、原則5年間で償却されます。

賃料相当額を徴収する必要がある

法人が社宅の家賃を支払う場合、その家賃は法人の損金として計上されます。

しかし、社宅に住む従業員や役員からは賃料相当額を徴収する必要があります。

この徴収した賃料相当額は会社の収益として計上されます。

例えば、会社が支払う家賃が10万円で、従業員から徴収する賃料相当額が2万円の場合を考えてみましょう。

この場合、会社の支出は10万円ですが、従業員から2万円を徴収するため、実質的な損金は10万円から2万円を引いた8万円となります。

このように、法人契約の社宅に関する費用は、適切に処理することで法人の損金として計上することができます。

社宅の賃料相当額の相場は?

使用人に対して社宅や寮などを貸与する場合には、使用人から1か月当たり一定額の家賃(賃貸料相当額の50パーセント以上)を受け取っていれば給与として課税されません。

賃料相当額とは

賃貸料相当額とは、次の(1)から(3)の合計額をいいます。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

(注)会社などが所有している社宅や寮などを貸与する場合に限らず、他から借りて貸与する場合でも、上記の(1)から(3)を合計した金額が賃貸料相当額となります。

したがって、他から借り受けた社宅や寮などを貸す場合にも、貸主等から固定資産税の課税標準額などを確認することが必要です。

給与として課税される範囲

- 使用人に無償で貸与する場合

賃貸料相当額が給与として課税されます。 - 使用人から賃貸料相当額より低い家賃を受け取っている場合

受け取っている家賃と賃貸料相当額との差額が、給与として課税されます。

ただし、使用人から受け取っている家賃が、賃貸料相当額の50パーセント以上であれば、受け取っている家賃と賃貸料相当額との差額は、給与として課税されません。 - 現金で支給される住宅手当や、入居者が直接契約している場合の家賃負担

社宅の貸与とは認められないので給与として課税されます。

具体例

(例)賃貸料相当額が10,000円の社宅を使用人に貸与した場合

(1)使用人に無償で貸与する場合には、10,000円が給与として課税されます。

(2)使用人から3,000円の家賃を受け取る場合には、賃貸料相当額である10,000円と3,000円との差額の7,000円が給与として課税されます。

(3)使用人から6,000円の家賃を受け取る場合には、6,000円は賃貸料相当額である10,000円の50パーセント以上ですので、賃貸料相当額である10,000円と6,000円との差額の4,000円は給与として課税されません。

社宅の水光熱費

基本的に、社宅における水光熱費は各入居者が負担するのが原則です。

しかし、会社が光熱費を負担する場合、その金額が課税対象となるかどうかは状況によります。

- 課税されない場合

会社が寄宿舎やそれに類する施設の電気、ガス、水道料金を負担する場合、その料金が通常必要と認められる範囲内であり、各人ごとの使用部分が明確でない場合は課税されません。 - 課税される場合

入居者ごとの光熱費が把握できる場合、会社がその費用を負担すると、入居者が受ける経済的利益として課税対象となります。

税理士によるサポート事例

事業年度・決算期について

事業年度・決算期はいつにすれば良いの?

融資審査のポイント

金融機関が見る融資審査のポイントとは

税理士が解説します。

税理士に決算のみを依頼した場合

費用相場を解説

消費税の節税について

消費税の計算方法を正しく理解し、消費税を節税

消費税は計算方法で大きく節税できることも

税金のクレジットカードでの納付方法、メリット、注意点を解説

「個人の事業内容に関する明細書」にとは何なのか

無視すると、どうなってしまうのか

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:10:00~17:00

定休日:土曜・日曜・祝日

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

10:00~17:00

定休日

土曜日・日曜日・祝日

アクセス

〒162-0066

東京都新宿区市ヶ谷台町16-6

16ビル2階

都営新宿線「曙橋駅」 徒歩7分